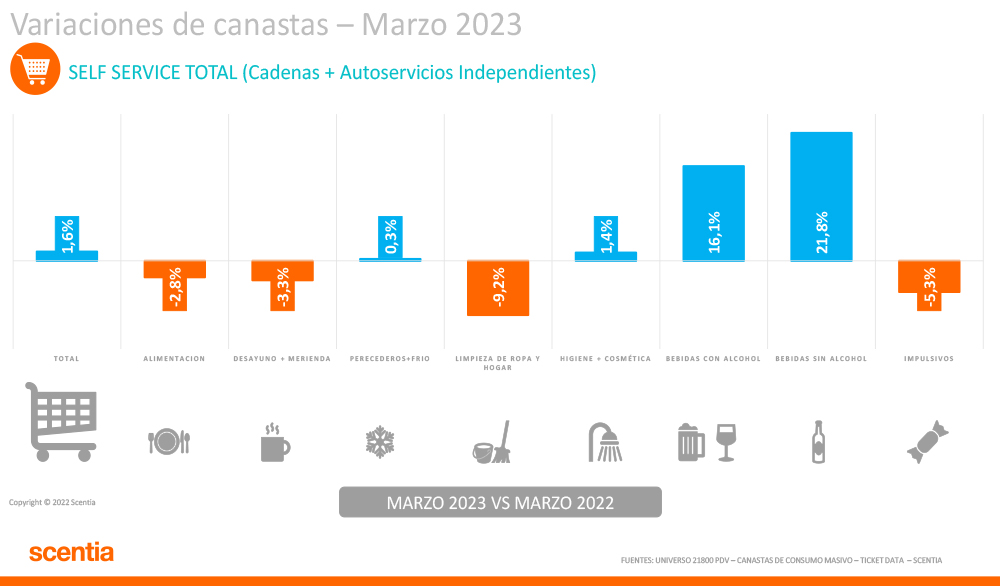

Dado el contexto y las bases de comparación, las expectativas sobre el comportamiento del consumo, en especial para el 1er semestre de este año, no son optimistas. Por esta razón, sorprende en cierta medida el +1,6% que arrojó marzo Vs mismo mes de 2022.

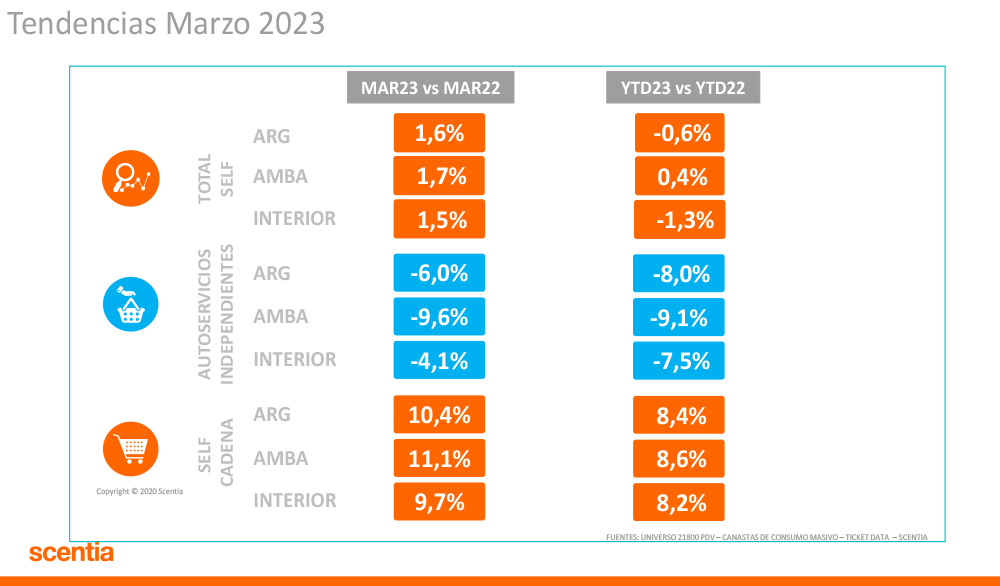

Si bien veíamos un crecimiento sostenido del canal supermercados, el comportamiento a la baja de los negocios de barrio, neutralizaba esa situación y dejaba el 1er bimestre del año con saldo negativo (-1,4%). El desempeño de marzo mantuvo la tendencia del Super, creciendo más de 10%, pero en esta ocasión se logró un saldo positivo en la suma de ambos canales, a pesar de la caída de -6% en Autoservicios. De esta manera el acumulado anual sigue negativo, pero de manera más atenuada (-0,6%).

En gran medida este resultado es impulsado por lo sucedido en las canastas de bebidas, con importantes crecimientos en ambos canales y que podría ser explicado por las altas temperaturas que se mantuvieron hasta hace pocos días atrás. También debemos considerar el comportamiento positivo en todas las canastas para el canal Super.

Entendemos que la diferencia en precio es percibida por la gente y hemos notado una ganancia en el tráfico en este canal, en sus diferentes formatos. Si bien es más notorio en las tiendas de cercanía, no es un fenómeno exclusivo de las pequeñas superficies.

En otro orden, el precio promedio ponderado continúa acelerado superando el 104% interanual.